トラブルが少ない分譲地を紹介してもらうには?不動産営業が教えてくれた裏話

shingousami

ウサホーム

今回の記事は「家庭のお金の話」についてです。

建売のマイホームを買って1年が経ちました。

月々の返済にも慣れてきたタイミングで、徐々に「マイホームを手に入れた上での家計の改善」にも手を出し始めました。

マイホームハイも落ち着いて金銭感覚も戻ってきてるよね

そこで今回の記事では「マイホームを持った後に気になっているお金の話題」についてまとめてみました。

まとめて考えると少し気が滅入る話ではあるのですが、いずれは向き合わないといけない話だと思います。

順番に検討・行動をしていくためにはやることの把握が必要なので、まとめてました。

マイホームを持つ前後のご家庭や、私と同じ30代の方の参考になれば嬉しいです。

ライフプランの検討もゆるめに始めたよ

お金の話は家庭によっても差がある話だと思うので、イメージがしやすいように我が家の状況をざっくりとお話ししておきます。

こんなご家庭だよ

車はコンパクトカー(中古)が1台だよ

年収は世の中的の子持ち世帯の平均よりも少し下。

それでいて、頑張って年収を上げたとしても、さまざまな制度の年収制限を受けやすい1馬力という悩ましい属性です。

これから考えていかなければと感じているお金の話をまとめるとこんな感じになりました。

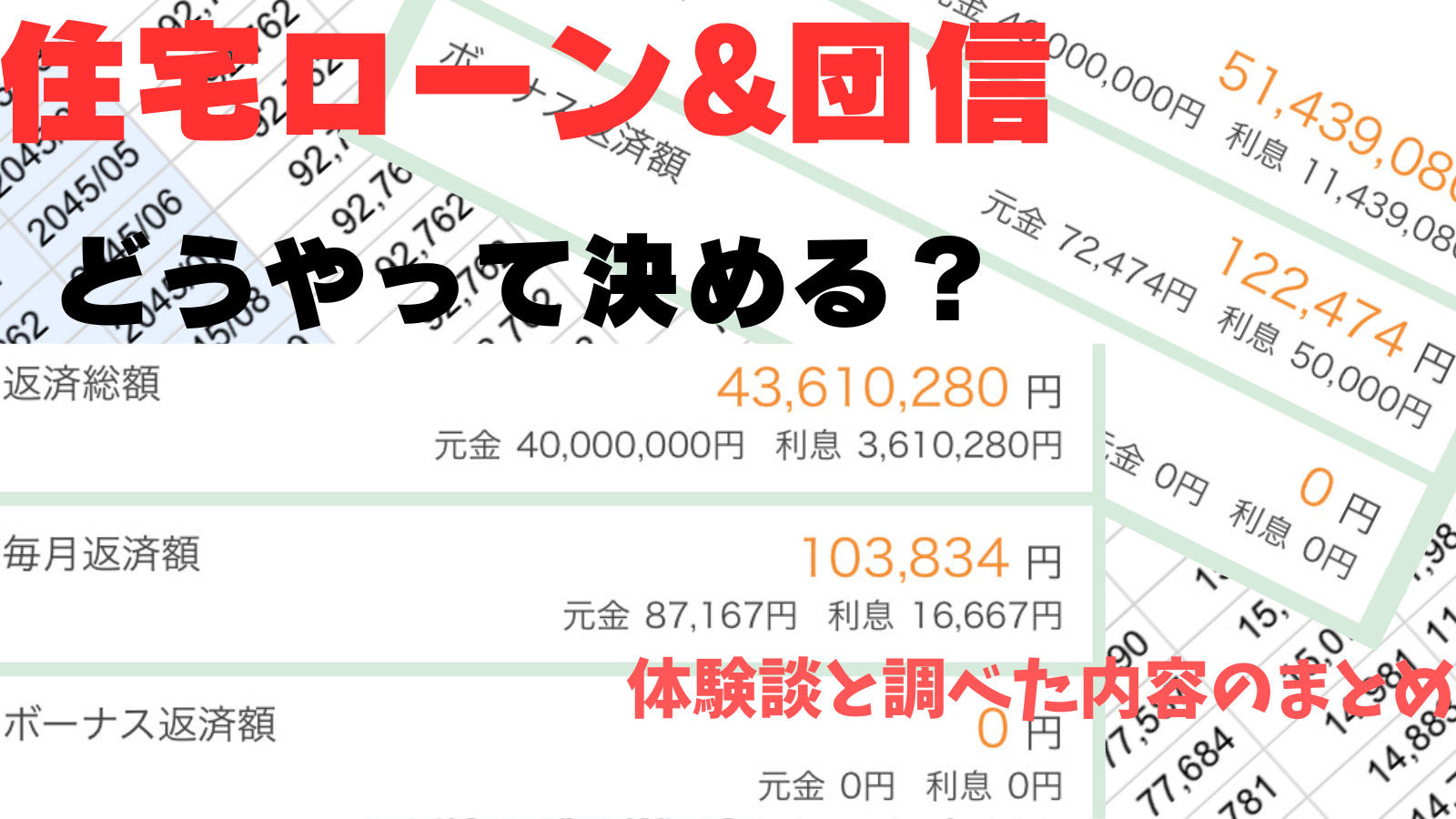

住宅ローンは自分の収入でも十分にやっていける水準で組んだつもりです。

団信を厚めにしているので借入時は0.74%の金利相当。月の返済が8万円前半です。

もう少し細かく見て行くよ。

実は現時点では月の収支が赤字でボーナスで赤字を補填するような家計になっています。

現時点では毎月4.5万円を積立NISAと会社の持株会に回していますが、均してみると月4万円程度の赤字になっています。

ボーナスから半年分の赤字補填を口座に残すようにしています……

一応、積立を除けばギリギリ黒字ではあるのですが今後の資産形成を考えると、積立込みでも黒字化しておきたいのが本心です。

できれば、ボーナスはしっかりと資産形成に使えるようにしていきたいですね。

特に物価も金利も養育費・教育費も上がってきているので、月の収支改善は優先度が高いと感じています。

「まずは手をつけたい」と思いながら、この記事を書いている段階では着手ができていません。

具体的にはこんなことをやりたいです。

我が家はインターネットをeo光で引いています。

au系列のスマホキャリアと相性の良い回線なのでeo光を中心にして固定費の削減はやっていきたいです。

喫煙者時代に入った保険も禁煙4年を達成した今なら見直しでいくらか安くできます。

あとはやるだけなのに、面倒……

レジャー費・お祝い関連はその時その時でお金を使ってしまい、支出が膨らみがちなので、先々を見越して予算を割り振っていきたいです。

夫の私が全国転勤ありの仕事をしているので、単身赴任になる可能性がかなりあります。

だいたい3〜5年で異動か転勤があるよ……

この記事を書いている時点で在籍5年目なので、そろそろ覚悟をしておかないといけない時期です。

転勤が決まれば単身赴任は確定なので、基本的には支出が増になります。

あらかじめその支出増を吸収できるようにに家計を見直しておきたいところです。

家の回線、光熱費の基本料、火災保険などは持ち家と賃貸の分がどちらも発生してきます。

食費・光熱費も家族でまとめているからこそメリットがあるのですが、それもなくなってしまいます。

一応、単身赴任の手当はあるものの、トータルでは増加する支出の方が多くなるので、単身赴任が決まるまでに家計の改善は進めておきたいところです。

「車で行き来ができない場所なら、自家用車を処分してしまうのもありかな」と思ってもいます。

固定費の削減とあわせて「もしもの時の備えとして機能する内容か?」という部分も含めて、保険の見直しもしておきたいと思います。

「何に、どこまで備えるか?」って難しいよね……

私(夫)のがん保険を解約して妻の死亡保険と子どもの保険に振り替えようかとも考えていますが、きちんと検討できていないです。

妻の積立型保険は払込がようやく終わったので、数年後からは毎月、2万円程度が振り込まれる予定です。

そのへんも加味して、ライフプランから一度見直しをしたいところですね

いざという時の請求の仕方も把握していないので、保険を使うときの段取りも確認していこうと思います。

子ども関連のお金の話で特に気になっているのがこの2つです。

正直なところ、まだ深くは考えられていないので「どれくらい用意したらいいのか?」という全体感から検討していかなければなりません。

学費について、今のところの目標は私立大学4年分の学費の用意です。

生活費はできたらなんとかしてあげたいのですが、今のところはまだそこまで進められていません。

習い事については2025年に私の奨学金が完済予定なので、返済に充てていたお金から出していこうと思っています。

娘8歳、息子5歳の年から、と考えると割とちょうど良い感じだよね。

塾や予備校のような、少し遠い将来に出てきそうな習い事についてはまだ検討していません。

これは今のところ、完全に未着手です。

ただ、避けて通れないので、少しずつ相談しながら考えていかない話です。

生まれ育ちが地方で都会に出てきて家を持った人にはわかってもらえるかもしれませんが、近くにいない両親の面倒は大きな心配事です。

前に別の記事でまとめましたが、妻の地元で暮らしています。

近くにある妻実家の世話はできても、遠く離れた自分の実家の世話はなかなかできません。

また「家自体をどうするか?」「親戚や地域との付き合いをどうするか?」という悩みもあります。

「自分の故郷を捨てるという決断もなかなかできないので、お金をかけてでも維持したい」と考えてしまいますが、折り合いをつけるのは難しそうです。

子どもの成長に物価の上昇と、どう転んでも今後の家計では支出が増になっていきます。

その中で気にしていることが「支出に負けないように収入源をどうやって確保していくか?」ということです。

主に考えていることは、この3つです。

33歳で年収675万円、専業主婦家庭で一馬力というのが今の我が家の状況です。

ここから子育てを中心に支出は増えていくので、それを支えながら資産形成をしていけるくらいには稼がなければなりません。

単純に「年収を上げる」だと環境が変わると同じ年収を稼げなくなる可能性もあるので「稼げる自分になる」ようにスキルアップ側に注力したいと思っています。

養育費・学費以外にも子どもに残したいお金ってたくさんあるんですよね。

具体的にはこんな感じです。

自分がやってもらったものは、ありがたみがわかるからなんとか子どもにもやってあげたい。

自分にはなかったものは、やってもらった人との差を思い知らされているので、なんとか子どもにはやってあげたい。

どちらにせよ、子どもには援助を「用意したい」としか、ならないんですよね。

近々、発生する想定の住居費も準備しなければと感じています。

直近だと補助金を使っての内窓リノベと子ども部屋へのエアコン設置。

その次に1部屋になっている子ども部屋を二つに分ける間取りの変更。

並行して子どもの学習机やベッドなどを揃えて子ども部屋を整えていく。

各部屋の照明や家具も揃えきれていないので、順番に手をつけていかないとな、と感じています。

家電も2015年製のものが多いので、2025年以降は必要が出たものから買い替えになりそうです。

できれば積立は取り崩さずに年間の収入の範囲でやっていきたいので、それなりに気の長い話になりそうです。

今のところは具体的な計画まではしていません。

ただ、金額にすると大きい話なのでライフプランと合わせて検討はしておきたいところです。

今回の記事では詳細検討は別として、大枠で今後の家計と資産に関わりそうな内容の洗い出しをしてみました。

洗い出した結果、思っているのは「めちゃくちゃお金がかかるな……」というシンプルな心配です。

我が家は建売ローコスト住宅を購入していますが、それでもお金が足りる自信がまったくありません。

マイホームなどの大きな資金は一度動かすと後戻りができません。

必要以上に慎重になる必要はないのですが、一時的にハイになっているようであれば、冷静にライフプランから検討してみてください。

今回の記事でリストアップしたことには順番に対処しながらネタにしていくので、引き続きよろしくお願いしますー